FAQ(よくある質問)

よくある質問

Q.株式や投資信託の財産分与は?

離婚時の財産分与において、株式や投資信託などの金融資産は評価方法に特別な注意が必要です。

財産分与の基本原則は「結婚中に夫婦で築いた財産は原則として折半」ですが、時価が変動する金融資産では、どの時点の価格で評価するかが重要な論点となります。

この記事では、上場株式や外国株式、投資信託の評価方法、別居時と離婚時の違い、裁判所の考え方や実務上の注意点を解説し、公平な財産分与のためのポイントを詳しく紹介します。

この記事をチェックすると良い人は、次のような人。

- ・離婚を考えており、財産分与の基本を知りたい人

- ・株式や投資信託を保有しながら離婚を検討している夫婦

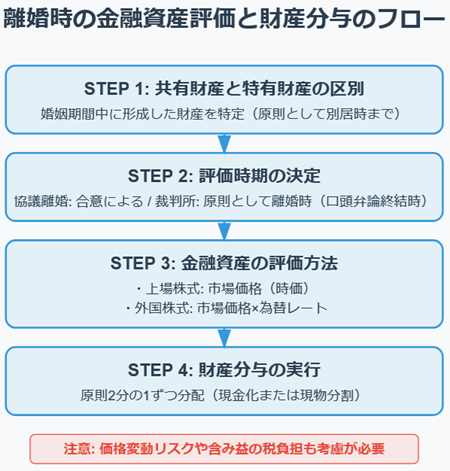

財産分与の基本ルール

財産分与では、株式に関わらず、基本のルールがありますので、確認しておきましょう。

何が共有財産になるのか、分与割合がどうなるのか等の基本を再確認しておきます。

共有財産と特有財産の区別

財産分与の対象となるのは、婚姻期間中(結婚してから離婚するまで)に夫婦が協力して取得・形成した財産です。

これを「共有財産」と呼びます。

夫婦どちらの名義であっても婚姻中の共同の蓄えとみなされるものは原則すべて含まれ、不動産、自動車、預貯金、株式、投資信託、保険の解約返戻金、退職金などが代表例です。

一方、結婚前から各自が持っていた財産や、婚姻中でも一方が相続・贈与によって得た財産は「特有財産(とくゆうざいさん)」とされ、夫婦の共同財産ではないため財産分与の対象外です。

公平性(分与の割合)

財産分与では、夫婦それぞれの寄与に応じて財産を分けますが、日本の実務では基本的に2分の1ずつ(50%ずつ)分ける「2分の1ルール」が大原則となっています。

夫婦の一方が高収入で他方が専業主婦(主夫)の場合でも、婚姻中の家事労働など間接的な寄与も含めて双方同等とみなし、特段の事情がない限り共有財産は半分ずつ分配されます。

ただし、例外的に一方の貢献が極めて大きいなど特殊な事情がある場合は、裁判所が分与割合を修正する可能性もあります(稀なケースです)。基本は「夫婦で築いた財産は原則として全て折半」と覚えておきましょう。

金融資産の評価方法とポイント

現金や預貯金と異なり、株式や投資信託などの金融資産は価格が変動するため、評価方法に注意が必要です。

財産分与にあたっては、以下のポイントを押さえて各資産の評価額を算定します。

上場株式の評価基準と方法

離婚時の財産分与で上場企業の株式を扱う場合、市場価格(時価)に基づいて評価するのが基本です。

具体的には、対象とする株数に離婚時点の株価(時価)を乗じて評価額を算出します。

株式は証券取引所で日々値段が付いており客観的な市場価値が明確なので、原則として離婚時点の時価で評価されます。

例えば、結婚期間中に取得したある上場株式を100株持っていたケースで、別居時点では株価が1株10万円、離婚時には1株20万円に上昇していたとします。この場合、その株式の評価額は離婚時の株価20万円×100株=2,000万円となり、別居時の評価額1,000万円ではなく離婚時の時価2,000万円が財産分与の基準となります。

評価時期の考え方によっては例外もあり得ます。

なお、株式が離婚成立前に売却され現金化されている場合は、実際の売却価格(手数料控除後)を評価額とする扱いもあります。

つまり、離婚までに一方が株を売ってしまっていても、その売却によって得た金額も夫婦で分ける財産とみなされます。したがって、勝手に安値で売却して隠すような行為をしても、その売却代金が基準となるため注意が必要です。

外国株式・海外ETFの評価(為替リスクの考慮)

米国株など海外の株式や海外ETF(海外市場に上場する上場投資信託)についても、基本的な考え方は国内の上場株式と同様です。評価時点における時価(市場価格)に基づいて評価します。

ただし、外国株式等は外貨建て資産であるため、評価額を算出する際には為替レートの考慮が必要です。

具体的には、評価の基準とする日における現地通貨ベースの株価を、その日の為替相場で日本円に換算して評価額を出します。

例えば、米ドル建ての株式であれば、評価時点の株価(ドル)にその日の1ドルあたりの円レートを掛けて円貨に直します。為替相場は株価以上に変動が大きい場合もあります。評価時点までの為替変動による有利不利にも注意が必要です。

例えば、別居後から離婚までの間に急激な円安が進んだ場合、円換算した評価額が想定以上に膨らみ、一方にとって不利・有利が生じることがあります。

このような為替リスクへの対処として、当事者間で評価時点を早めに設定したり、換算レートについて合意することも実務上考えられます。いずれにせよ、外国株式や海外ETFの評価では「時価×為替レート」という二つの変動要素を考慮して算定する点を押さえておきましょう。

投資信託・国内ETFの評価方法

公募の投資信託)やETF(上場投資信託)も、婚姻中に購入したものは共有財産となり財産分与の対象になります。

評価方法は基本的に上場株式に準じており、離婚時点の時価で算定するのが一般的です。

具体的には、投資信託の場合は離婚時点の1口当たりの基準価額に保有口数を掛けて評価額を算出します。

ETFであれば離婚時点の市場価格に基づき、保有数量分の評価額を出します。投資信託やETFは現金化(売却)が比較的容易な資産です。

そのため、離婚時の時価で評価額を出し、実際に売却して現金で分け合う方法(換価分割)が選択されることが多い傾向にあります。

もちろん、双方が合意すれば現物のまま分割する(例えば持ち分を半分ずつ口座に振り替える)ことも可能ですが、値動きのある資産の場合は後日のトラブル防止のため現金化して分配する方が無難です。

いずれにせよ、評価額自体は離婚時点の価格に基づいて算定される点は押さえておきましょう。

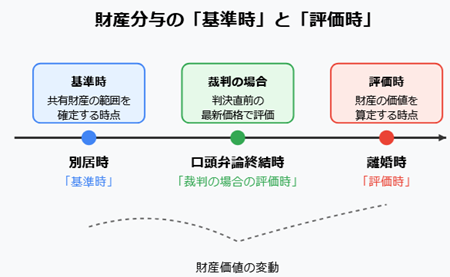

「財産分与の基準時」と「評価時」の区別

財産分与では、どの時点の財産を対象とするか(基準時)と、どの時点の価格で評価するか(評価時)を区別して考える必要があります。

一般的に、財産分与の基準時(共有財産の範囲を確定する基準日)には別居開始時が用いられることが多いです。

夫婦が離婚前に別居している場合、別居時点までに形成された財産を共有財産として確定し、それ以降に各自が増減させた部分は原則として分与の対象に含めません。

例えば、別居後に一方が新たに得た収入で購入した株式は共有財産ではなく、その人の特有財産となるわけです。

一方、評価時(評価額算定の基準日)には、財産分与を行う時点=離婚時を採用するのが原則です。

多くの金融資産は時価評価されますので、離婚時点の最新の価格で評価するのが公平だからです。

別居時を基準に対象財産を確定しつつ、価格は離婚時のものを使うことで、夫婦が実際に分配するときの最新の価値が反映されます。

また、協議離婚や調停離婚など話し合いで合意する場合には、当事者間の取り決めで評価時期を自由に設定することも可能です。

たとえば「基準時も評価時も別居時に揃える」あるいは「基準時は別居日、評価時は離婚成立日とする」といった合意も実務上行われています。

状況に応じて柔軟に決められますが、特に取り決めがない場合は先述の原則(基準時=別居時、評価時=離婚時)が適用されると考えておきましょう。

裁判になった場合の評価時期

離婚訴訟(裁判)に発展した場合は、法律上明文の規定はありませんが、家庭裁判所の実務では口頭弁論終結時(事実審の最終段階)を評価時とするのが一般的です。

口頭弁論終結時とは、簡単に言えば判決前の最終的な審理の時点のことです。

上場株式であれば、東京証券取引所の公式記録に基づく終値算定が原則となりますが、取引時間外取引の実績値が著しく乖離するような場合には、例外的に直近の取引所立会い時間内取引価格を採用することもあります。

裁判では手続きに時間がかかるため、その間に変動した資産価値をできるだけ最新の状態で反映させる目的で、判決直前の時価で評価する運用が確立されています。もっとも、実務上は口頭弁論終結時に極めて近い日付の市場価格を用いるなど、厳密にその日付に拘らず柔軟に対応する場合もあります。

離婚裁判所の考え方

裁判所は財産分与において、原則どおり別居時までの共有財産を離婚時の価値で清算するというスタンスで判断します。これは先述のとおり、夫婦が共同で築いた財産を清算する以上、その清算価値はできるだけ現時点の実情に即したものであるべきとの考えによります。

したがって、特段の事情がない限り、別居時点で存在した株式や投資信託は離婚時(裁判の場合は判決時)点の時価で評価され、原則どおり半分ずつ分ける判断がなされます。

評価額をめぐる争点と判例の傾向

金融資産の評価では、「どの時点の価格を採用するか」が当事者間で争点になりやすいです。

特に株式市場や為替相場の変動によって、基準時(別居時)と評価時(離婚時)との間で価値が大きく変動した場合、どの価格を基に計算するかで当事者の受け取る金額に大きな差が生じます。

例えば、別居後に株価が急落または急騰した場合、夫婦の一方は「できるだけ有利な時点の価格で評価してほしい」と主張し、もう一方は逆の主張をするでしょう。

裁判所は基本的に前述の原則(離婚時評価)に従いますが、それを厳格に適用すると著しく公平性を欠く場合には調整が行われることもあります。

実際の裁判例として、夫婦共有財産であった株式の株価が係争中に大幅に下落したケースで、裁判所が複数時点の平均値を評価額に採用した例があります。

広島高等裁判所岡山支部の判例(平成16年6月18日)では、別居時(係争開始時)と判決時で株価に約3500万円もの差(下落)が生じたため、「日々変動し資産としての確実性に欠けることも考慮し、双方の主張する二時点の価格の平均値を評価額とするのが相当」と判断されました。

この結果、その株式の評価額は両時点の中間値となり、極端な変動による一方当事者の不利益を緩和しています。

為替変動についても同様で、急激な変動があった場合には評価方法が争点になることがあります。近年の急速な円安などにより外貨建て資産の円換算額が大きく変動した場合、「評価時をいつにするか」で調整が検討される余地があります。例えば「一定期間の平均レートで換算する」「評価基準日を早める」といった対応が協議・判断される場合もあるでしょう。

ボラティリティが20%を超える銘柄や出来高希薄銘柄の場合、例外的な評価額が採用される可能性を頭に入れておきましょう。

また、 パンデミック等の異常市場状況下では、基準日前後1ヶ月間の移動平均を採用する調停事例もあります。明らかに一時的な市場価格がついている場合、口頭弁論終結時を機械的に適用することで、運要素が強くなり、これだけを理由に控訴等されることも想定されるため、公平性を意識しているものと思われます。

裁判所も最終的な公平性を重視しますので、双方の主張や市場変動の状況を踏まえて柔軟に判断が下される傾向があります。

含み益の税負担

金融資産特有の争点としては、含み益に対する税負担の扱いも挙がることがあります。

例えば、夫婦で保有していた株式に大きな含み益(未実現の利益)がある場合、離婚後にそれを売却すれば譲渡益課税(株式譲渡益に対する所得税等)が発生します。

分与を受けた側が将来その税負担を負うことになるため、財産分与の話し合いにおいて「あらかじめ税相当分を考慮して評価額から控除すべき」と主張されることもあります。

この点について明確な統一基準はありませんが、実務上は利益が確定しているかどうかで対応が分かれます。

離婚時までに実際に売却済みであれば手取り額(税引後の額)で評価されるでしょうし、未売却で含み益の段階であれば原則として税考慮なしの総額で評価し、実際に売却して税金を払うかどうかは取得した本人の問題とされることが多いようです(このあたりは事案によりけりで、当事者間の交渉事項にもなります)。

離婚実務でのアドバイス

最後に、離婚に伴う財産分与で金融資産を扱う際の実務的なポイントや注意点をまとめます。

① 財産の洗い出しと証拠保全

まず夫婦の共有財産に当たるものを漏れなくリストアップすることが重要です。預金通帳や証券口座の残高証明、取引明細、保有している株式・投資信託の一覧など、可能な限り証拠となる資料を集めましょう。

特に別居前後の時点での残高や評価額が分かる資料は、基準時における財産の範囲を確定する上で有用です。配偶者が非協力的な場合でも、弁護士を通じて証券会社や銀行に照会し情報開示を求める方法(弁護士会照会や調査嘱託)があります。

したがって、相手の名義だからといって諦めず、専門家の力を借りてでも全容を把握することが大切です。

② 金融資産の適切な管理と評価

離婚が見えてきた段階では、共有財産である金融資産の管理に細心の注意を払いましょう。

例えば、夫婦のどちらかが勝手に相手の株式を売却したり現金を引き出して浪費することは厳に慎むべきです。そうした行為は後々財産分与で不利になるだけでなく、場合によっては別居時にあった財産を既に受け取ったものとみなされて分与額が調整される可能性もあります(いわゆる「先取り的な分与」として考慮されることがあります)。

一方、相場変動によるリスクへの対応も考えましょう。

特に価格変動が大きい株式や外貨資産は、離婚手続きが長引くほど価値変動リスクが高まります。

必要に応じて早めに換金(売却)しておくことも選択肢です。

ただし、市場が一時的に大きく下落している局面で焦って売ると双方にとって損失が大きくなるため、市場動向も踏まえて判断する必要があります。

③ 不利益を避けるための交渉ポイント

財産分与の協議では、互いに不利益とならないよう公平な条件を目指すことが大切です。

評価方法について争いがある場合は、極端に一方が得をしたり損をしたりしない中間的な解決策を検討します。

例えば、交渉事件では「評価時期について双方の主張の中間を取る」「複数日の平均価格で評価する」「為替レートは一定期間の平均値を使う」など、柔軟な案を出し合うと良いでしょう。

財産分与に関するご相談(面談)は、以下のボタンよりお申し込みください。