FAQ(よくある質問)

よくある質問

Q.財産分与の審理ポイントは?

離婚裁判に関し、東京家裁人訴部における離婚訴訟の審理モデルが公開されていました。

今回は、その中から、財産分与に関する内容を取り上げて解説します。

東京家裁とはいえ、神奈川県でもポイントは同じですので、チェックしておきましょう。

この記事をチェックすると良い人は、次のような人。

- ・離婚裁判で財産分与の争いがある人

- ・離婚裁判で財産分与請求をされている人

離婚裁判での財産分与

離婚に際して、財産分与は避けて通れない重要な手続きです。

財産分与は夫婦が共同生活の中で築き上げた財産を適切に分配するものです。

財産分与は大きく3つの要素から成り立っています。

まずは、清算的要素と呼ばれるものです。夫婦が共同生活で築いた財産の清算という趣旨です。これが財産分与の主な機能になります。

このほかに、離婚後の生活に対する扶養的な要素、離婚原因を作った有責配偶者に対する慰謝料的な要素が財産分与で考慮されることもあります。

財産分与の計算方法

清算的財産分与では、夫婦それぞれの名義に基づいて全ての財産を算定し、寄与度(通常は50%)に応じて分配します。

(原告の純資産額 + 被告の純資産額) ÷ 2 - 原告の純資産額

基本的な計算方法は以下の通りです:

1. 夫婦それぞれの名義の財産を算出

2. それらを合計して夫婦の総財産を算出

3. 総財産の半分(原則として50%)を基準に分与額を決定

例:夫の財産が1000万円、妻の財産が200万円の場合

- 総財産:1200万円

- 半分:600万円

- 分与額:600万円 - 200万円 = 400万円(妻が受け取る額)

特定の財産のみの分与は難しい

離婚調停であればともかく、離婚裁判の訴状において、特定の財産(例えば自宅)のみを分与対象として名義移転を求めるケースがあります。

しかし、財産分与は個々の財産を分割する制度ではなく、全体の財産を総合的に評価するものです。

そのため、原告名義の資産や双方の負債を無視して清算を求めるのは難しいです。

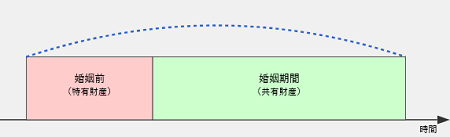

財産分与の基準時

財産分与を進める上で、まず基準時(分与対象財産を確定するための時点)を明確にする必要があります。

一般的には、夫婦の経済的協力関係が終了した時点とされ、通常は別居開始日がこれに該当します。

つまり、別居時に持っていた財産が対象になる、というわけです。

基準日が決まらないと、預金や保険などの対象財産でもいつの残高を分けることになるのか決まらず、証拠提出も難しくなってしまいます。

しかし、単身赴任や週末婚などで別居開始日が明確でない場合や、婚姻関係の破綻時と混同している場合もあります。また、財産分与において自分に有利な基準時を双方が主張するケースも見受けられます。

裁判所としては、基準時の早期確定が審理の迅速化に繋がるため、早い段階での当事者間での合意形成を促してきます。

合意が難しい場合は、裁判所が考える適切な基準時を示し、最終的には裁判所の判断で基準時を決定することが多いでしょう。

財産一覧表の作成

基準時が確定したら、双方の名義で所有する資産・負債を財産一覧表に整理し、それぞれの証拠を提出します。

通常、財産分与を求める側が先に一覧表を作成し、相手方と共有します。

財産開示には時間がかかることが多く、相手方が開示を拒否するケースもあります。その場合、探索的な調査嘱託を求めるなど、審理が長期化する要因となります。

預金口座の調査嘱託

相手方の預金口座の存在や取引履歴を調査する嘱託は、必要性が認められる場合に限られます。単なる推測や探索的な目的での嘱託は認められません。

相手方が財産開示に非協力的な場合、裁判所はその態度が供述の信用性に影響する旨を示唆し、開示を促します。それでも開示しない場合は、開示を求める側の主張を有利に判断する可能性があります。

開示をしないなら、少なくとも請求側が主張している財産を持っているだろうと認定されるケースです。

実際に、そのような裁判例もあります。

預貯金の特有財産

基準時に存在する財産は、夫婦が共同で築いたものと推定されます(民法762条2項)。そのため、特有財産(婚姻前の財産や相続・贈与による財産)を主張する場合は、その立証が必要です。

婚姻前の預金が基準時に残っている場合、その部分を特有財産として主張できます。しかし、婚姻後に入出金を繰り返している場合は、夫婦共有財産と混在し、特有財産を特定するのが困難です。特有財産が使われ、その後の入金は、共有財産とも考えられるからです。

親族から相続・贈与された金銭を特有財産として主張する場合、その原資が親族の資産であることを立証する必要があります。入金後に他の口座に移した場合は特有財産として認められやすいですが、入出金を繰り返している場合は混在の問題が生じます。

このような認定方法から考えると、婚姻時にもっていた預金や贈与財産等は、通常の口座とは別に管理をしておいたほうが離婚の財産分与では特有財産の主張がしやすくなるといえます。

生命保険や退職金の特有財産

生命保険がある場合で、婚姻前から保険料を支払っている場合、特有財産部分を控除して計算します。

基準時の解約返戻金の金額を出してもらい、それを婚姻期間や同居期間の割合で計算する方法が使われます。

退職金も財産分与の対象となりますが、結婚前から働いている場合、別居時に自己都合退職した場合の退職金額から婚姻前の労働分を控除します。

不動産の特有財産

不動産購入時に特有財産を頭金として支出した場合、その部分を特有財産として控除します。

計算方法は、購入価格に占める特有財産の割合を現在の不動産価値に乗じて算出します。

住宅ローン返済をしている場合も問題となります。

特有財産を原資としてローンを繰上げ返済した場合、元金減少額を特有財産として考慮します。

特有財産の不動産に対して婚姻後の収入でローンを返済した場合、その返済分を夫婦共有財産として評価します。

財産の評価時

財産の評価は、口頭弁論終結時の時価を基準とします。

上場株式であれば口頭弁論終結時の株価で評価します。

非上場株式の場合には、純資産額方式で評価する方法が使われます。

不動産であれば、査定書を基に評価します。別居後に売却された場合は、売却価格から手数料などを差し引いた金額で評価します。

住宅ローン付不動産の場合には、不動産の評価額から、別居時点のローン残高を差し引いて計算します。オーバーローンの場合、負債として考慮します。

寄与度(清算割合)

夫婦共有財産の清算割合は、原則として50%ずつとされています。これを変更するには、特別な事情があり、その必要性と相当性を具体的に立証する必要があります。

清算割合の修正が認められるケースとしては、一方が浪費によって財産を減少させた場合や、特別な貢献が認められる場合です。

貯められた財産が、配偶者固有の資格、能力などによるところが大きいとされる場合には、修正が認められることもあります。スポーツ選手や医者のような高収入の場合などです。

財産分与に関するご相談(面談)は、以下のボタンよりお申し込みください。