FAQ(よくある質問)

よくある質問

Q.離婚紛争中、扶養控除はどうなる?

離婚紛争中や離婚後の子の扶養控除が問題になることがあります。

離婚調停での申立書への記載や離婚裁判の請求の趣旨に記載されるような問題ではないのですが、関連問題として、実務上は問題になることがあります。

両親ともに収入がある場合に、交渉の早い段階で協議事項としておいたほうが良いので、押さえておくようにしましょう。

この記事をチェックすると良い人は、次のような人。

- ・離婚紛争中、子あり、双方に収入がある

- ・離婚紛争中で相手とコミュニケーションできない

扶養控除とは?

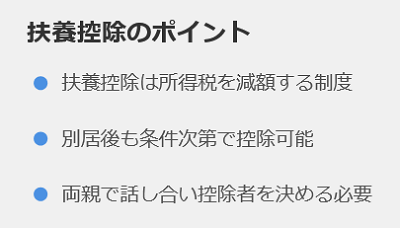

扶養控除は、納税者が扶養している親族に対して受けられる所得控除の一種です。

簡単に言えば、扶養家族がいることで、所得税の計算上、一定額を所得から差し引くことができ、税金が安くなる制度です。

扶養控除を受けるためには以下の条件を満たす必要があります。

1. 扶養親族が16歳以上であること

2. 扶養親族の所得が48万円以下であること

3. 納税者と扶養親族が生計を一にしていること

離婚に関し、問題となるのが、「生計を一にしている」という条件です。これは必ずしも同居していることを意味するわけではありません。

離婚調停中や離婚後の別居状態でも、一定の条件を満たせば「生計を一にしている」とみなされる場合があります。

扶養控除の種類と金額

扶養控除には、扶養親族の年齢や状況によって異なる種類があります:

1. 一般扶養親族(19歳以上23歳未満、70歳以上の親族):38万円

2. 特定扶養親族(19歳以上23歳未満の親族):63万円

3. 老人扶養親族(70歳以上の親族):48万円

これらの金額は、納税者の所得から控除されます。つまり、所得税の計算上、これらの金額分だけ所得が少なくなるため、結果的に支払う税金が減少します。

離婚と扶養控除の関係

離婚後、多くの場合、親権者が子どもを扶養することになりますが、非親権者が養育費を支払う場合もあります。この時、誰が扶養控除を受けるかが問題になります。

離婚協議や調停の過程で行われることが多いですが、状況によっては離婚後に改めて話し合いが必要になることもあります。

扶養控除の申告手続き

扶養控除を受けるためには、適切な申告手続きが必要です。

一般的な申告方法としては、会社員と自営業者等で違います。

扶養控除等申告書の作成ですが、会社員の場合、通常は年末調整の際に会社に提出します。

自営業者や個人事業主の場合は、確定申告書に記載します。

会社に扶養控除等申告書を出しても、確定申告書で変更はできます。

ただ、この場合、扶養控除等申告書を出した配偶者が、扶養にしないという確定申告書を作成するとともに、他方の配偶者が自身の扶養にするという確定申告書を提出する必要があります。

結局は、両親の話し合いにより、双方が適切に活動する必要があります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1181.htm

扶養控除は一人のみ

特定の人を「扶養している」として扶養控除を受けられるのは一人だけです。

1人の子の扶養を両親ともに扶養控除できるものではありません。

両親ともに収入がある場合、双方が自身の扶養家族として届出をしてトラブルになることがあります。

扶養控除が認められる要件の「生計を一にしている」は、緩やかです。

節税の方法として、別居している高齢の親を扶養に入れる方法などが紹介されており、同居は要件ではありません。

そのため、別居して婚姻費用や養育費を支払っている親が扶養しているともいえますし、同居して面倒を見ている親が扶養しているともいえます。一人だけが扶養控除を使うのであれば、税務署等の役所が争ってくることはほぼないです。

しかし、重複はできないため、両親ともに扶養控除を使おうとすると問題になるわけです。

重複を指摘され、両親ともが扶養届に関する変更をしないとなると、税務署がどちらの扶養控除を認めるかという問題となりそうです。この場合、同居しているかどうか、双方の収入、婚姻費用や養育費の金額など諸事情を考慮して判断される可能性が高いです。

寡婦、寡夫控除

両親の全体の税金を考えるのであれば、収入が高い方から控除を受けたほうが経済的メリットが大きいように感じます。

しかし、扶養控除以外に寡婦控除の問題もあります。

離婚後に扶養家族がいる場合で、500万円以下の所得金額の場合には、寡婦控除が受けられる可能性がありますので、こちらも含めた税額を確認するのが合理的です。

このように、全体を見たうえでの扶養者の認定をしたほうが良いのですが、別居後、離婚後に円滑に話し合いができない場合には、双方が自分の扶養として届け出てしまうため、トラブルになってしまうのです。

本来であれば、離婚協議、調停などの際に、これらの協議もしておくのが望ましいのですが、調停の条項などに盛り込まれることは少なく、離婚裁判等でも明確に請求する事例は少ないでしょう。

扶養の点を希望するのであれば、離婚協議を開始する段階で、交渉材料等にあげておくほうが良いと考えます。

財産分与に関するご相談は、以下のボタンよりお申し込みください。